-

목차

![[퇴직연금 IRP/DC] 제대로 운용 안 하면 수령할 때 세금 49.5% 낼 수 있습니다](https://blog.kakaocdn.net/dna/rjQri/btsPZfFQr12/AAAAAAAAAAAAAAAAAAAAADYk1_giAtskr-s7BETLU7-0qenvUjNJfKRq8Bp9D-07/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1788188399&allow_ip=&allow_referer=&signature=k99MADu0bcMd2b04msOhC2VJhkg%3D)

📌 퇴직연금, 운용 안 하면 ‘세금폭탄’ 맞습니다

직장인이라면 대부분 퇴직연금 계좌 하나쯤은 가지고 있지만, DC형, IRP 계좌를 '방치'하고 계시지는 않나요?

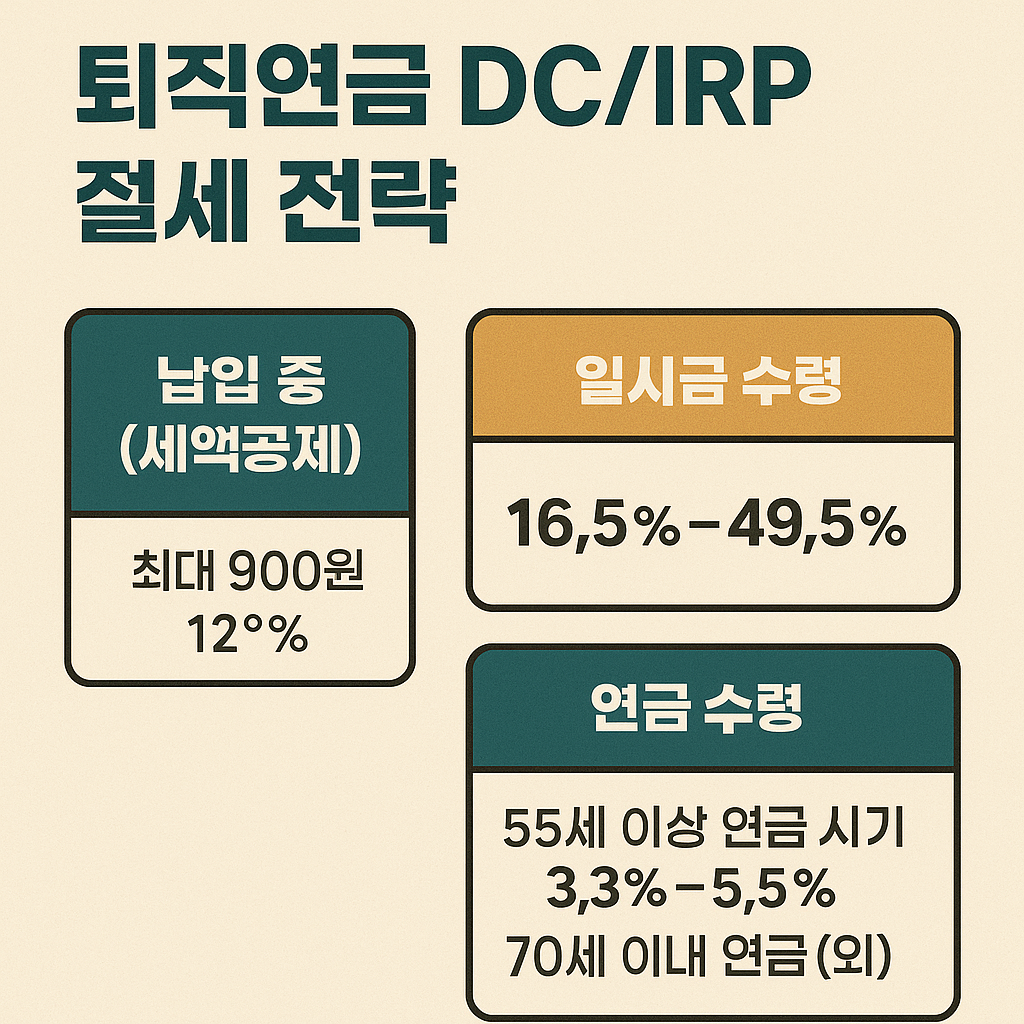

운용 방식과 수령 시기에 따라 **수령 세율이 3.3% vs 49.5%**까지 차이 납니다.✅ DC형 퇴직연금, 내가 직접 운용한다

회사에서 입금하는 퇴직연금을 직원이 직접 펀드 등으로 운용하는 구조로, 수익률에 따라 퇴직금이 달라집니다.

- 예금, 채권, 주식형, TDF, 리츠 등 다양한 선택 가능

- 수익률 높이면 퇴직금 ↑, 반대로 손실 가능성도 있음

💡 IRP 계좌, 절세+연금 모두 챙기세요

- 근로자, 자영업자, 퇴직자 모두 가입 가능

- 연간 700만 원까지 세액공제 혜택

- 예금, ETF, 펀드 등으로 운용 가능

🕰 수령 방법에 따라 세금 폭이 다릅니다

수령 방식 과세 일시금 수령 (한 번에 받기) 종합소득세율 6.6% ~ 49.5% 연금 방식 수령 연금소득세 3.3% ~ 5.5% ✅ 절세 전략 요약

- DC형은 장기 TDF, 분산 투자로 수익률 확보

- IRP는 매년 700만 원 납입하고 세액공제 챙기기

- 수령은 60세 이후, 분할 수령으로 세금 최소화

📌 결론

퇴직연금 DC/IRP는 단순한 퇴직금 계좌가 아니라, 자산관리 + 절세 + 노후 준비를 동시에 이룰 수 있는 강력한 무기입니다.

지금 내 계좌의 운용 현황을 점검하고, 수령 전략도 다시 세워보세요.

✔️ 함께 읽으면 좋은 글

#퇴직연금 #IRP절세 #DC형운용전략 #연금소득세 #IRP수령방법 #퇴직연금세금 #절세팁 #직장인재테크 #노후자산관리 #TDF운용

'유익한정보' 카테고리의 다른 글

[스마트로젠 어플] 지금 안 깔면 놓칩니다! 검색량 400% 폭등한 이유는? (0) 2025.08.22 [빌게이츠 방향] 이 3가지 산업 안 보면, 미래 투자 다 놓칩니다 (1) 2025.08.21 [해외주식 배당소득] 종합소득세까지 알고 있어야 진짜 수익입니다 (1) 2025.08.18 [휴면예금] 5년 지나면 나라에 뺏깁니다! 숨은예금 지금 찾으세요 (1) 2025.08.16 [중고차 시세] 2025년 폭락, 지금 팔면 최소 300만 원 손해 (1) 2025.08.12

진저의 혜택리뷰노트의 블로그

정책은 찾아주는 것보다 써본 리뷰가 더 중요합니다. 신청 후기까지 직접 정리하는 블로그